小产权房558

小产权房558中国消费者报·中国消费网讯 2019年4月,各等级城市住宅均价环比小幅上涨,热点城市价格走势平稳,太原、青岛价格同比涨幅较大;在流动性较为充裕及地方政策收紧背景下,当前房价涨幅相对平稳。30城商品房成交面积环比微跌,同比持续上涨,一线城市中,北京、深圳成交量同比涨幅明显;二线城市多数成交量同比上行,苏州同环比涨幅显著。

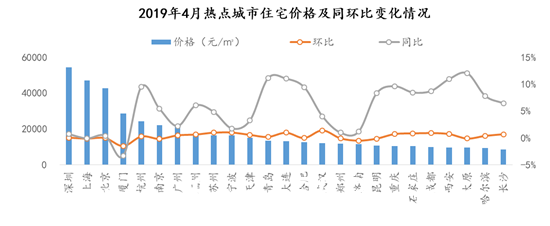

各线城市住宅均价环比小幅上涨,热点城市价格走势平稳

2019年4月,分能级来看:一线城市均价41466元/㎡,环比上涨0.09%,同比上涨0. 8%,价格维持平稳走势。二线城市均价12230元/㎡,环比上涨0.38%,同比上涨6.85%,市场有回暖势头。三四线城市均价9129元/㎡,环比上涨0.48%,同比上涨7.1%。

整体来看,二线与三四线城市楼市存在上涨压力,针对这一情形,住建部在4月对2019年第一季度房价、地价波动幅度较大的城市进行了预警提示。各地继续落实楼市分类调控政策,石家庄、西安、合肥收紧住房公积金贷款政策;海南、深圳、哈尔滨、合肥加大对房地产市场的监管力度;辽宁丹东发布通知规定,在售商品住宅的销售价格,同一楼盘每月环比涨幅不得超过0.6%。

从监测25个热点城市房价变化情况来看,2019年4月,各城市住宅价格环比涨跌幅微小,16个城市房价环比上涨,武汉、宁波环比涨幅在1%以上,其余城市涨幅均在1%以下;济南、厦门等9个城市房价环比下跌。从同比变化来看,太原、青岛、大连、西安4个二线城市房价同比涨幅在10%以上,其余城市涨幅在10%以内,上海、厦门房价同比下跌。

数据来源:诸葛找房

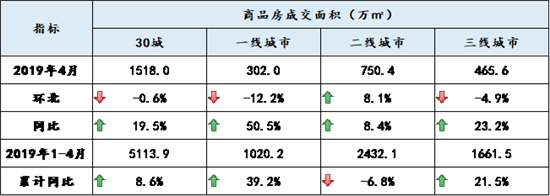

30城商品房成交面积环比微跌,同比持续上涨

2019年4月30个重点城市商品房成交面积1518万㎡,环比微跌0.6%,同比2018年4月上涨19.5%。分城市等级来看,一线与三线城市销售面积环比下降,二线城市环比上涨。从同比变化看,一线城市成交量同比上涨50.5%,涨幅较为明显,二线城市同比上涨8.4%,三线城市同比上涨23.2%。从14月累计数据看,2019年14月30城商品房成交面积共计5113.9万㎡,同比上涨8.6%,一线与三线城市成交量同比上升,二线城市累计同比下降6.8%。

数据来源:诸葛找房

其中,一线城市成交量环比下降、同比上涨,北京、深圳同比涨幅明显。

2019年4月,北上广深四个一线城市商品房成交面积环比均下降,降幅均在两成以内;同比来看,北京、深圳成交量上涨明显,其中北京成交面积同比上涨70.8%,深圳成交面积同比上涨52.7%,上海、广州成交面积同比涨幅在20%以内。

二线城市多数成交量同比上行,苏州同环比涨幅显著。

2019年4月二线代表城市中,多数城市成交量同环比呈现上涨,厦门、苏州、武汉、杭州、长春、福州6城成交量同比上涨,其中厦门由于去年同期低基数影响,同比涨幅高达250.6%,南京、成都、青岛、大连4城成交量同比下跌,市场延续调整。苏州4月份成交面积118.8万㎡,环比上涨64.1%,同比上涨65.6%,涨幅明显。二线热点城市多数维持了3月的市场热度,成交量继续攀升。

三四线市场保持稳定,多数城市成交同比上行。

2019年4月三四线代表城市商品房成交面积同比多数上涨,在20个代表城市中,泰安、襄阳、湛江等12个城市成交量同比上升,其中泰安上涨53.9%,襄阳上涨48%,涨幅较大;安庆、淮安、台州等8个城市成交量同比下跌,其中淮安、台州跌幅超过5成,市场降温明显。三四线城市房地产市场逐渐趋于理性,是各地落实“因城施策、分类指导”调控政策的具体体现,但三四线城市在过去两年快速增长后,需求面临透支,加之棚改红利衰退,市场下行压力仍存。

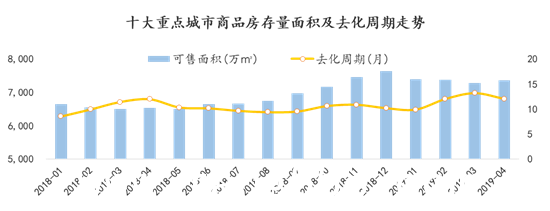

重点城市库存量小幅回升,销售加快去化周期走低

4月,监测重点10城库存量7361万㎡,环比上月增加79.85万㎡,去化周期则小幅走低,为12.04个月。其中一线城市商品房待售面积2889.2万㎡,比2月末增加97.3万㎡,环比上涨3.5%,去化周期大致10.99个月;二线城市商品房待售面积4471.8万㎡,比2月末减少17.4万㎡,环比下降0.4%,去化周期大致12.83个月。

数据来源:诸葛找房

相关链接:4月北京新房、二手房成交量双双回落,预期改变市场回归理性

4月份北京土地成交面积59.9万平方米,同环比涨幅均超200%,涨幅较大,受之前土地供应影响带动成交面积走高。4月新房、二手房成交量方面环比均有不同程度回落,进入二季度后,房企入市积极性有所回落,购房者逐渐回归理性,使得成交量有所下滑。4月份北京平均租金86.64元/平方米/月,环比上涨1.42%,租金涨幅较为明显。西城区金融街商圈租金均价196.54元/平方米/月高居榜首。居室租金方面,北京一居室租金均价超5000元/月,二居室最“实惠”。

1.1政策、行业动态

1.1.1 重点政策

01 北京今年棚改项目138个 占地面积超万公顷

4月17日,北京市人民政府办公厅印发《北京市2019年棚户区改造和环境整治任务》(简称“《任务》”),全市涉及138个项目,其中中心城区有79个项目,郊区59个项目,总占地面积为10096公顷,2019年任务为11500户。

02 北京市2019年政策性住房计划开工17.2万套 竣工8万套

4月3日,北京市住房城乡建设委、市发展改革委、市规划自然资源委联合下发《关于印发2019年度政策性住房首批开工竣工计划的通知》。《通知》显示,首批列入北京市开工建设计划项目147个、房源约17.2万套,其中计划2019年开工的项目116个、房源13.6万套;推进前期手续的项目31个、房源3.6万套。计划年内开工的项目中,政策性租赁房项目45个、房源约4.6万套,政策性产权房项目71个、房源约9万套。同时,列入竣工计划项目72个、房源约8万套,其中公共租赁住房0.6万套,安置住房4.2万套,经济适用住房0.6万套,限价商品住房2.2万套,共有产权住房0.4万套。

03 北京住建委:落实“房住不炒” 全市共有产权房供需比降至1:7

4月23日,北京市住建委发布《落实“房住不炒”定位,坚定不移发展完善共有产权住房》。指出,北京市坚决贯彻落实党中央决策部署,落实“房子是用来住的,不是用来炒的”定位,加快完善租购并举的住房保障体系。从需求端看,全市共有产权住房累计申购家庭约77万户,其中审核后符合项目申购条件的家庭累计约42万户,剔除重复申购后,符合条件的申购家庭约23万户,与自住房政策实施时相比,房源数量与申购家庭数量的供需比从1:400下降至1:7,真正满足刚需无房群体住房需求,切实落实了“房住不炒”要求。从供应端看,已经进入选房环节的31个项目,共可提供房源3.2万套。目前,这31个项目的23个项目房源一次销售已全部售罄或基本售罄;位于城市发展新区六环路沿线的8个项目一次销售后存在剩余房源约6000余套,目前正在组织二次登记,各项工作有序推进。

1.1.2 行业动态

01 北京1季度商品房销售面积147.7万平米同比增87%

近日,北京市统计局公布了2019年度第一季度房地产市场运行情况。期内,北京市商品房销售面积为147.7万平方米,同比增长87.2%。北京市房地产开发企业房屋新开工面积为370.9万平方米,同比增长1.4倍。北京市房屋竣工面积为119.5万平方米,同比下降35.9%。北京市房地产开发企业到位资金为1243.4亿元,同比下降3.1%。

1.2 土地市场解读

1.2.成交面积同环比涨幅明显,溢价率创2019年新高

从近一年来的土地市场供应及成交面积上来看,供应面积小幅下滑,成交面积大幅上涨。4月份北京供应面积29.9万平方米,环比下跌33.69%,同比下跌36.03%。4月份北京成交面积59.9万平方米,环比上涨643.44%,同比上涨202.67%,成交面积同环比双双上涨,涨幅较大。受之前土地供应影响带动4月份土地成交走高。

从近一年来的土地市场成交金额及溢价率上来看,4月北京土地成交面积上涨带动成交金额上涨,4月土地成交金额14.91亿元,环比上涨17.13%。4月北京土地市场溢价率为12.95%,略高于去年同期。

1.3新房市场解读

1.3.1 成交额小幅回落,以价换量使得均价回落

4月北京新建商品住宅总成交额209.01亿元,环比小幅下跌2.17%,同比大幅上涨107.15%,房地产市场逐渐回升区域稳定,4月份新房市场成交额远高于去年同期。4月商品住宅成交均价45556元/平方米,环比小幅下跌1.61%,同比上涨24.91%。节后开发商纷纷降价出售以价换量,使得成交均价小幅下跌,但销售均价微跌逐渐趋于稳定。

1.3.2 供应面积、销售面积同环比双双下跌;销供比上涨,库存持续增加

4月份新房供应面积、销售面积环比均小幅下滑,供应面积远大于销售面积,库存量持续增多,4月销供比增加至0.58。4月北京新房供应面积为79.3万平方米,环比下跌24.48%,同比大幅上涨670.65%;销售面积45.88万平方米,环比微跌0.56%,同比上涨78.11%。进入二季度后,受房地产调控政策影响房企入市积极性有所回落,使得成交量微跌。

1.4二手房市场解读

1.4.1 4月成交量同环比下跌,预期改变市场逐渐恢复理性

4月份北京市二手住宅成交量为8525套,环比下跌46.89%,同比下跌37.65,同环比双双下跌。从过去历年北京4月份二手住宅成交套数来看,2019年4月北京二手住宅成交8525套,仍处于历史同期较低水平。

3月份北京走高原因在于北京在过去2年严格调控下积压了较多的需求,今年春节后随着信贷政策逐步放松等利好因素释放使得大量需求入市带动成交量走高。4月稳定的政策逐渐平稳了市场预期,购房者更加理性的看待市场,入市速度及积极性有所下降,成交量同环比走低。

从过去历年北京4月份二手住宅成交套数来看,2019年4月北京二手住宅成交8525套,相比2018年同期下跌37.65%。4月份成交量同比下滑较为明显,在历史同时期处于较低水平。

1.4.2 挂牌量涨价跌,市场好转下入市积极性有所提高

4月二手住宅挂牌量涨价跌,市场小幅波动趋于稳定:4月份北京市二手房挂牌价为61953元/平方米,环比下跌0.47%,挂牌价连续2月下跌。挂牌量涨幅较为明显,深圳小产权房信息,环比上月上涨9.27%,增加12157套。随着市场逐渐好转,人们纷纷挂牌出售,市场活跃度逐渐增高。

日度二手住宅挂牌价波动下跌:从单月挂牌价趋势来看,4月中上旬北京挂牌价波动较小,4月下旬挂牌价波动较大,但整体呈现下跌趋势。

1.4.3 挂牌房源价格段占比无明显变化,市场供应结构较稳定

从二手房挂牌房源价格段区间分布来看,300万500万元占比最多,高达32%,其次为500万800万元房源,占比26%,两者占比近6成。各价格区间占比无明显变化,市场较为稳定。

1.4.4 西城挂牌均价及涨幅均稳居榜首;朝阳区挂牌房源量最多

从各城区二手住宅挂牌均价来看,西城区挂牌价109626元/平方米仍高居榜首,环比上涨1.18%,涨幅居首。西城、东城、海淀、朝阳房价遥遥领先于其他城区且高于城市均价。房山挂牌均价最低,为31448元/平方米。门头沟挂牌价为40192元/平方米,环比下跌0.76%,跌幅最大。

从城区挂牌量上来看,朝阳区以42840套领先,二手房市场最为活跃,海淀区挂牌房源量18536套位居第二。朝阳、海淀、丰台、昌平四区二手住宅挂牌量最多。

1.4.5 新增房源创新高,降价房源占提高

4月二手住宅新增房源持续增多创2018年以来新高:4月北京二手住宅新增房源量为38970套,环比上涨8.68%,涨幅有所收窄。市场好转下人们纷纷挂牌出售,深圳小产权房政策,市场逐渐活跃起来。

4月调价中涨价房源量占比下滑明显:4月北京二手住宅调价中涨价房源量占比环比下滑明显,占比缩小11.10个百分点,涨价房源量占比打破连续7月持续上涨趋势转而下跌。随着市场逐渐活跃,部分置换需求在市场好转下降价出售。

降价房源量TOP20小区主要集中在昌平、朝阳、大兴,套均降幅均超10万元。

整体来看,4月北京热点城区挂牌价小幅波动,趋于稳定。

1.5 租赁市场解读

1.5.1 4月北京平均租金86.64元/平方米/月,4月租金涨幅较为明显

4月份北京平均租金86.64元/平方米/月。北京租金在1月份春节前夕降至年内最低水平,节后随着租赁小高峰的来临,2月份租金环比上涨。但短期上涨后快速恢复,3月租金小幅回落;进入4月,北京租金环比上涨1.42%,租金涨幅较为明显。

居室租金方面,北京一居室租金均价超5000元/月,二居室最“实惠”。

1.5.2 城区城郊租金分化明显,西城区最高,昌平区领跑近郊

城区城郊租金分化明显,西城区最高,昌平区领跑近郊:北京各城区租金差异显著,西城区以132.66元/平方米/月的租金价格高居首位,东城区其次,租金为128.46元/平方米/月。海淀、朝阳分列第三、四位,租金均过百且高于全市平均租金水平。各城区租金价格分布梯度较为明显。近郊方面,昌平受益于西二旗互联网产业工作人员旺盛的租房需求,以66.89元/平方米/月的租金领跑郊区租金。

分居室租金方面,西城、东城、海淀、朝阳四个区域的一居室租金均价均超6000元/月。二居室普遍价格涨幅不是很大。

1.5.3 东城、西城、朝阳区包揽商圈租金TOP20,西城区金融街租金均价居首

东城、西城、朝阳包揽商圈租金TOP20,西城区金融街居首:商圈租金TOP20由东城、西城、朝阳区全部包揽,其中租金均价前五的商圈中,全部为西城区。

西城由金融街、复兴门、西单,东城由东四、交道口、北新桥等著名高端商圈带动高端租赁房源发展,朝阳由于有国贸、三里屯等高端住宅及商业区,高端出租房源较多,带动商圈均价较高。