小产权房558

小产权房558一、近期房地产市场发展情况

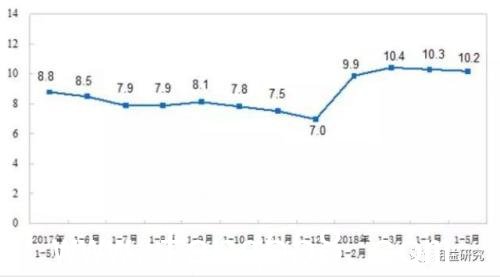

1、房地产投资保持较快增长

国家统计局数据显示,15月,全国房地产开发投资41420亿元,同比增长10.2%,增速比14月份回落0.1个百分点。其中,住宅投资29037亿元,增长14.2%,增速与14月份持平。5月单月全国房地产开发投资同比增速为9.8%,较4月小幅回落0.4个百分点,但增速仍保持较高水平。15月,房地产开发企业土地购置面积7742万平方米,同比增长2.1%,土地成交价款3522亿元,增长16.0%,增速提高2.4个百分点。

图1 全国房地产开发投资增速变化情况(%)

来源:国家统计局

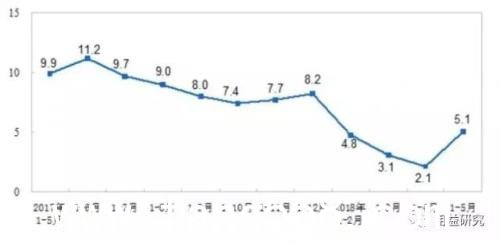

2、房地产销售加速回暖

国家统计局数据显示,15月,全国商品房销售面积56409万平方米,同比增长2.9%,增速比14月份提高1.6个百分点。15月,商品房销售额48778亿元,增长11.8%,增速提高2.8个百分点。分区域看,东部地区商品房销售额增长2.1%,增速由负转正;中部地区增长26.9%,增速提高0.9个百分点;西部地区增长26.8%,增速提高1.8个百分点;东北地区增长18.9%,增速回落1.6个百分点。

图2 全国商品房销售面积及销售额增速(%)

来源:国家统计局

3、房地产企业到位资金增速回升

15月份,房地产开发企业到位资金62003亿元,同比增长5.1%,增速比14月份提高3个百分点。其中,国内贷款10201亿元,下降2.8%;利用外资21亿元,下降76.2%;自筹资金19473亿元,增长8.1%;定金及预收款20122亿元,增长12.7%;个人按揭贷款9250亿元,下降3.6%。在限售限贷趋严的环境下,房地产企业一方面更加依赖自筹资金,重视信托融资渠道;另一方面提高首付、定金回款力度,不少开发商通过提高现款支付比例来缓解资金压力。

图3 房地产开发企业本年到位资金增速(%)

来源:国家统计局

二、近期房地产信托业务状况

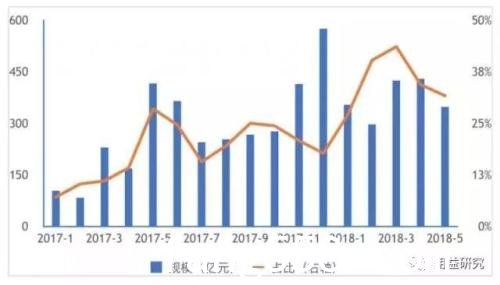

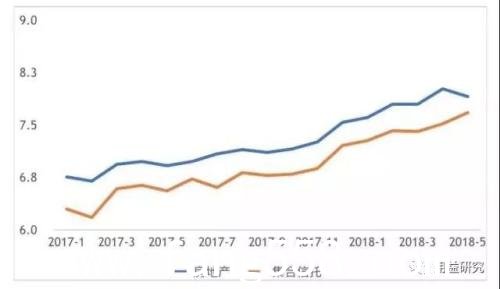

1、成立规模继续保持高位

2017年以来,信托公司房地产信托业务快速发展,全年成立的房地产集合信托规模4622亿元,同比增长134%。2018年14月,信托公司成立的房地产集合信托规模1618亿元,平均每月404亿元,同比继续增长111%。资管新规实施以后,5月信托公司成立的房地产集合信托规模为349亿元,同比下降29%,环比下降22%,但依旧在较高水平。从占比来看,2017年房地产集合信托成立规模占全部集合信托产品比重主要在20%25%的区间,2018年一季度该占比迅速走高,其中2、3月均超过40%。5月份,房地产集合信托成立规模占比回落至32%,但仍然保持较高水平。

图4 房地产信托成立规模及占比情况(亿元)

来源:用益信托网、国投泰康信托

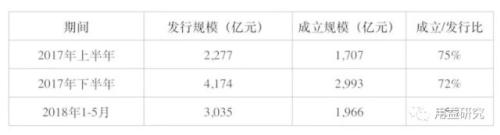

2、产品发行难度持续增加

伴随着房地产信托成立规模快速增长,房地产信托发行难度也持续提升。房地产信托成立规模与发行规模的比值(“成立发行比”)可以反映产品发行难度。根据用益信托网统计,2017年16月,集合房地产信托的成立发行比为75%,2017年612月下降至72%,而2018年15月进一步下降至65%。其中资管新规实施后的5月,集合房地产信托的成立发行比仅57%,为近两年来最低,信托公司房地产业务在资金端面临严峻挑战。

来源:用益信托网、国投泰康信托

3、产品收益率在高位出现调整

2017年以来,房地产信托收益率出现持续、显著回升。根据用益信托网统计,集合房地产信托每月平均收益率从2017年年初的6.76%一路上行,先后在2017年4月和2018年4月分别突破7%和8%大关。2018年5月,集合房地产信托产品收益率在高位出现调整,回落至7.9%,环比下降0.1个百分点。出于风险控制考虑,信托公司的房地产业务越来越向大型房地产企业集中,因此房地产信托产品收益率继续上升空间可能有限。

图5 集合房地产信托收益率情况(单位:%)

来源:用益信托网、国投泰康信托

三、房地产市场宏观态势总结

房价总体趋于稳定,一二线城市房价涨幅回落。2017年,“分类调控,因城施策”的房地产调控政策效果继续显现。一线城市和部分二线城市涨幅回落,三四线城市涨幅略有扩大。2017年12月,全国70个大中城市中,新建商品住宅价格同比上涨的城市有61个,比2016年12月减少4个,城市间房价涨幅波动大幅收窄。

商品房销售分化,住宅待售面积下降。2017年,全国商品房销售面积和销售额增速趋缓。一线城市商品房销售面积明显缩减;三四线城市销售面积较快增长,但下半年以来增速回落。2017年,全国商品房销售面积16.9亿平方米,同比增长7.7%,较2016年回落14.8个百分点。商品房销售额13.4万亿元,同比增长13.7%,较2016年回落21.1个百分点。随着市场交易回升和新增供应下降,商品房待售面积下降。2017年末,全国商品房待售面积5.9亿平方米,同比下降15.3%,其中住宅待售面积下降25.1%。

房地产开发投资总体平稳增长。2017年,全国共完成房地产开发投资11.0万亿元,同比增长7.0%,增速较2016年回升0.1个百分点。其中,住宅开发投资同比增长9.4%,增速较2016年提高3.0个百分点;办公楼、商业营业用房开发投资分别增长3.5%和下降1.2%,较2016年分别回落1.7个和9.6个百分点。分地区看,东部、中部和西部地区房地产开发投资分别增长7.2%、11.6%和3.5%,东北地区房地产开发投资同比增长1.0%。住宅用地供应增加和销售稳定增长增强了企业开发住宅的意愿。

住宅用地供应明显增加,溢价率出现回落。2017年,各地土地市场调控持续深化,租赁住房用地加快推出。据自然资源部数据17,2017年,出让国有建设用地22.5万公顷,同比增长6.4%;出让合同价款5.0万亿元,同比增长36.7%。土地拍卖溢价率回落,主要城市住宅地价涨幅收窄,但部分三线城市住宅地价涨幅扩大,城市分化格局延续。2017年第四季度,全国105个主要监测城市住宅用地价格同比增长10.2%。

保障性安居工程建设持续推进,保障房信贷支持力度加大。国家实施保障性安居工程主要包括保障性住房建设、棚户区改造、农村危房改造三大类,各类保障性安居工程建设稳步推进。2017年,全国城镇棚户区住房改造开工609万套,棚户区改造基本建成604万套,公租房基本建成82万套;全国农村地区建档立卡贫困户危房改造152.5万户。金融支持保障性安居工程建设力度较大。2017年末,全国保障性住房开发贷款余额为3.3万亿元,同比增长32.6%,继续保持快速增长;全年新增8202.5亿元,占同期房产开发贷款增量的61.8%。此外,利用住房公积金贷款支持保障性住房建设试点工作稳步推进,截至2017年末,深圳小产权房出售,已有85个城市的373个保障房建设项目通过贷款审批,并按进度发放贷款871.7亿元。

四、信托公司房地产业务发展策略

1、把握机遇,继续开拓市场

从统计数据来看,资管新规实施以来,房地产市场无论是投资端还是销售端,都还依旧保持较快增速。随着城镇化进程、棚户改造政策推进,房地产市场在未来一段时间将继续平稳发展,信托公司要把握机遇。与此同时,房地产市场结构却持续发生变化。2017年以来房地产市场集中度加速提升,百强企业市场份额快速上升至47.7%,较上年提高7.9个百分点;资管新规的实施将进一步加强这一趋势。在限购、限贷政策持续、金融去杠杆持续推进的环境下,大型房地产企业更有能力应对紧张的资金局面。因此,信托公司围绕大型房地产客户的市场竞争更加激烈,战略合作是绑定核心客户的重要手段。

2、加强销售,提高募资能力

从房地产市场表现来看,目前房地产投资依旧快速增长,房地产销售依旧强劲,因此信托公司开展房地产业务,深圳小产权房出售,资产端压力并不十分突出,但在资金端将面临更严峻挑战。一方面,资管新规关于多层嵌套、期限匹配等要求,使得以银行理财为代表的机构资金投资非标信托产品将面临更多限制。房地产信托产品的成立发行比持续走低,正式上述影响的体现;另一方面,资管新规关于严格界定标准化资产、清理资金池等要求,使得信托公司难以再借助资金池为房地产信托产品发行提供过桥资金,拉长产品发行周期,增加产品发行难度。因此,发展个人客户,发展代销合作,提高资金募集能力,成为今后一段时间内信托公司开展房地产业务的核心竞争力。

3、主动转型,提升持续发展能力

从长远来看,在建立健全租购并举的住房制度,培育发展住房租赁市场等政策推动下,我国房地产市场将逐步回归居住属性,并将进入不同于以往的发展时期。对于信托公司而言,一方面要不断转型升级房地产业务模式,跟随国家政策导向,开拓房地产租赁市场,开展存量房地产投资运营,发展房地产资产证券化和REITs,全面提高房地产业务专业能力;另一方面,积极培育产业投资、普惠金融、资产管理等新的业务增长点,逐步降低对房地产业务的依赖,形成更加均衡的业务布局,走上更加可持续的发展道路。