2023深圳小产权房信息_东莞小产权房买卖-深圳村委统建楼

2023深圳小产权房信息_东莞小产权房买卖-深圳村委统建楼

编者按

现阶段房地产税课税须要消除的十分困难许多,须要化解的难题也许多。

关键点

结点一,房地产税课税覆盖范围怎样确认?

贫困地区自发性工业用地相关联房屋与否须要课税?

相同产权类别房屋与否都应课税?

税赋结构设计,从量却是从价?

从量个税,地税效率高但有欠公正;从价个税恰好相反。从量个税“工作效率”更高,从价个税更公正。从量却是从价个税,其本质上工作效率和公正,别的更优先选择。

税赋折扣结构设计,增设豁免占地面积却是第二套房豁免?

结点三,房地产税地税的基础建设管理制度仍需健全。

具体来说,我国当今社会的现实生活情境是房地产税征管重要信息尚不完整。

其次,对个人和家庭课税的经验相对欠缺。

目录

正文

引言

4月25日,自然资源部部长王广华在全国自然资源和不动产确权登记工作会议上宣布,我国全面实现不动产统一登记。

从2011年上海、重庆展开房地产税试点以来,每一次地产政策收紧,亦或地方财力紧平衡时,社会各界(包括业界、学界等)对于房地产税的讨论便会迎来高潮。

一、结点一,房地产税课税覆盖范围怎样确认?

房地产税与否要面向贫困地区课税?城镇课税覆盖范围怎样界定?是学界业界讨论热点。

(一)贫困地区房地产与否须要课税?

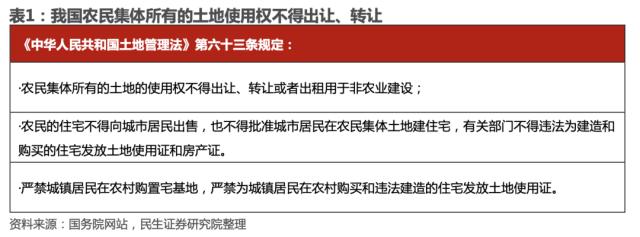

根据《中华人民共和国土地管理法》,贫困地区和城市郊区的土地,除由法律规定属于国家所有的以外,属于农民自发性所有。

观点二,为体现公正原则并防止寻租,贫困地区房地产应该课税。

城乡土地高度市场化的地区,国有建设工业用地和自发性建设用,两者相互渗透、互为补充。

(二)相同产权类别房屋与否都应课税?

我国房屋产权类别有三类,完全产权、无产权和部分产权。

相同产权类别房屋与否应该课税房地产税,目前存在争议。

观点一,只针对完全产权类别房屋课税,有欠公正。

只对商品住房或居民自有住房课税,将诸多非商品住房排除在外,并不能实现完全公正。

观点二,对所有产权类别房屋课税,同样有欠公正。

二、结点二,房地产税课税税赋、税率、税赋折扣怎样结构设计?

(一)课税税赋,从量个税却是从价个税?

从量个税是指,房地产税税赋可以是住房占地面积或者房屋套数。

从价个税是指,房地产税赋是房地产价值,其中房地产价值衡量有三种方式,原价值、租值和市值。

从量个税方式之二,以套数为税赋。

从价个税方式之一,以房屋原价值为个税税赋。

这种方式个税房地产税,获取税赋重要信息非常便利,因为房屋原价重要信息获取便利,但无法反映房产市场价值。

从价个税方式之二,以房屋租值为个税税赋。

租金收入是所有人出租房产的所得,旣可以是货币收入也可以是实物收入,获取准确的租值重要信息存在一定难度。

从价个税方式之三,以房屋市价为个税税赋。

其二,按市场价值个税常常掩盖了持有房产净资产,使得高负债家庭与无负债家庭承担相同税负。

(二)课税税率,与否应当采用累进税率?

现阶段对于税率的讨论集中在与否应当采用超额累进税率,毕竟这种增设更能凸显税赋再分配的作用。

对于普通家庭,累进税率可能让其税负增长过快,当住房适用的税率恰好落在级次临界点的时候,居民可能采用非常规手段降低税负,增加地税成本。

(三)税赋折扣,增设豁免占地面积却是第二套房豁免?

现阶段这两种折扣方式同样存在一些争议或讨论。

对于免征第二套房房地产税,具体来说对于怎样界定“第二套房”存在难度;另外,这样增设可能还会引发社会难题,譬如通过“假离婚”避税等。

三、结点三,房地产税地税的基础建设管理制度仍需健全

房地产税课税之时,税务机关须要掌握居民与其名下房产的所有相关重要信息。从国外经验看,诸多国家通过编制房地产清册作为课税房地产税的征管重要信息,清册应包含房产物理位置和权属重要信息。

(二)对个人和家庭课税的经验相对欠缺

长期以来我国以间接税作为税赋主体,这种税赋收入结构下纳税人多为企业和单位主体。

之前各界探讨并认为,在正式课税房地产税前,或许还会先于多个城市展开试点,提升税务地税能力后,才适合在全国进行房地产税课税。

风险提示

本文源自:券商研报精选

作者: 周君芝、周恺悦

举报/反馈本文地址:https://www.fang558.com/dcnews/151393.html

![业主出售:[龙华 民治] 梅龙大道43号【惠鑫公寓】一房](https://www.fang558.com/d/file/szesf/2023-06-06/d4a73676cf33df16671c53d8889e7363.png)