小产权房558

小产权房558

LPR改革后,个人住房贷款利率如何调整?这一问题终于有了答案。昨日,央行发布《中国人民银行公告〔2019〕第16号》(以下简称“公告”),要求自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

值得关注的是,央行还明确要求,首套商业性个人住房贷款利率不得低于相应期限LPR,这意味着房贷利率打折时代即将结束。此外,借款人可与银行协商约定利率重定价周期,重定价周期最短为1年,定价基准调整为最近一个月相应期限的LPR。

“未来房贷利率会更加突出体现地域性、货币政策和各银行的信贷策略,不同地区、不同客户和不同时期房贷利率的差别会更大”,中国银行国际金融研究所资深经济学家周景彤向南都记者表示。

最新定价机制:LPR+点数

毫无疑问,此次房贷新政最重要的变化是个人住房贷款利率定价基准,在此之前,个人住房贷款利率是央行公布的贷款基准利率。改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。

简单来说,定价办法由“基准利率×折扣或上浮”,变为“LPR+点数”。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。目前LPR有1年期和5年期以上两个期限品种,不同品种有直接对应的基准。因此贷款银行在参考基准确定后,可通过调整加点数值,体现期限利差因素。

那么点数究竟加多少?怎么加?央行相关负责人指出,根据楼市调控因城施策的原则,央行省一级分支机构有权确定首套和二套加点的下限,银行在这基础上根据个人的信用风险情况再确定是否再加点、加多少点。

值得注意的是,加点数值一旦确定,整个合同期限内都固定不变,这与此前的房贷政策是一样的,“折扣或上浮”也是一经确定就不再调整。

此外公告指出,公积金个人住房贷款利率政策暂不调整。

房贷利率不再有优惠折扣之说

新政实施后,房贷利率从此只有加点,再无打折。公告要求,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

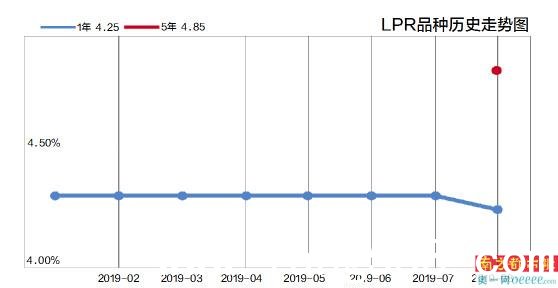

根据8月20日报价,5年期以上LPR为4.85%,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR,也就是说新申请的首套房贷不得低于4.85%。二套房贷利率则是在4.85%基础上加60点,也就是不得低于5.45%。

对此,央行相关负责人指出,这与当前我国个人住房贷款实际最低利率水平基本相当,与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。周景彤也认为,利率从高,再无优惠折扣,体现了“房住不炒”、从紧从严的政策导向

目前,全国基准利率为4.90%。据融360大数据研究院最新发布的数据显示,7月全国首套房贷款平均利率为5.44%,相当于基准利率1.11倍,环比上涨0.02%;二套房贷款平均利率为5.76%,环比上涨0.01%。以融360数据对比,全国首套房和二套房平均利率皆高于央行要求的4.85%和5.45%,但不同城市房贷利率具体表现不同。

不过,由于新政将于10月8日起正式实施,LPR系每月20日公布,因此关键在于9月20日公布的LPR。

借款人可每年重新定价

利率重定价也是此次公告的一大亮点。央行相关负责人解释,利率重定价是指贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。

公告明确,个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

事实上,目前银行普遍会在合同中约定每年1月根据政策适时调整基准利率,包括加息、降息等。举个例子,深圳小产权房出售,比如2015年10月央行公布了最新的存款、贷款基准利率,而借款人的房贷利率在2015年11月、12月中是仍执行原有贷款基准利率的,到了2016年1月份才再行调整。

新政后,因为LPR每月公布一次,受宏观环境和资金面环境影响会出现浮动,借款人可以根据市场情况与贷款银行重新定价。如果借款人觉得自己拿到的利率低的话,也可以选择不重新定价。

对此,某股份制银行个贷业务负责人向南都记者表示,这个调整方式一直都有,如果客户没有特殊要求,银行都是定为一年一调,这次更加明确了利率可以按年调整,属于浮动利率贷款。更重要的是,此番调整相当于给了借款人更多选择、议价的余地,从过去统一的一年一调,到新政后的自行约定,房贷也将更个性化、差别化。

新老划断:存量房贷不受影响

2019年10月8日是定价基准转换日。那在此之前,银行存量的房贷业务该如何处理?对此,央行进行了新老划断,对已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

对此,华南地区某国有大行零售业务负责人指出,此前房贷利率实际上是“基准利率×折扣或上浮”,基准利率部分按照央行公布的基准利率并结合加息、降息进行调整。“因此怎么理解原合同里面的基准利率呢?究竟要按LPR来理解,还是仍理解为现行基准利率呢?从现在的说法来看,这部分还是不够清晰的,要等后续具体的实施办法出来”,他进一步表示。

而贷款银行方面,央行有关负责人在答记者问时也表示,需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。

不仅如此,央行还要求,银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

从对房贷市场乃至行业的影响,上述华南地区某国有大行零售业务负责人认为,房贷产品不再是一个简单标准化产品了,央行给了更大的空间允许银行进行市场化运作,未来房贷产品可能会发生较大变化,“这将更考验各家银行的定价水平、市场预判等,对于普通客户而言,选择的余地也会更多,例如重新定价周期是一年还是两年甚至固定利率,深圳小产权房,对银行和客户来说空间都很大。”

但他也指出,不排除实施初期出现抱团的情况,但随着利率市场化日益推进,抱团、联盟终将被打破。

影响

房贷利率短期内不会降

在2015年连续五次降息之后,我国房贷政策利率一直都维持在4.9%的水准,但是自2019年10月8日起,我国的房贷利率将跟随LPR市场利率浮动。定价基准转换后,房贷利率会不会下降?

对首套房的定价基准来说,8月20日5年期以上LPR的定价比4.9%的5年期贷款基准利率只低了5个基点;对二套房定价来说,在LPR定价上加点60个基点后为利率为5.45%,其利率水平相当于在5年期基准利率基础上上浮11%。比目前大部分城市执行较基准上浮20%的利率要略低。

那这是否说明新发放的住房贷款利率就会比原来的有所降低?“这只是全国统一的最低要求”,新网银行首席研究员、国家金融与发展实验室特聘研究员董希淼表示,央行省级分支机构将按照“因城施策”原则,根据当地房地产市场形势变化,确定各地首套和二套个人住房贷款利率加点下限,预计多数地区个人住房贷款的实际利率将会有所上升。

“短期来看,房贷市场的变化不会很大。”华南地区某国有大行零售业务负责人向南都记者表示,考虑到央行已经定调坚持“房住不炒”、同时保持个人房贷利率基本稳定,因此,新政实施初期房贷利率应当与各地现状基本持平。

除了本身的定价机制决定了房贷利率将基本保持稳定外,监管机构近期的表态也明确了房贷利率短期内不会出现大幅下调。央行有关负责人在答记者问时表示,与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。而央行副行长刘国强在前不久也明确表态,房贷利率由参考基准利率变为参考LPR,但最后出来的贷款利率水平要保持基本稳定。

交行金研中心首席金融分析师鄂永健也向南都记者表示,新的个人住房贷款利率得以保持稳定,既不下降,也不会明显增加利息负担。该举措有利于在推动企业贷款利率下降的同时,避免房地产市场过热,充分体现了不以刺激房地产为短期刺激手段的意图。

尽管短期房贷利率变动不大,但长期来看,如果LPR利率下调,根据央行的这一规定,首套、二套房贷的最低利率自然也会随之下调。融360大数据研究院分析师李万赋认为,这仅指最低利率,实际发放的利率还会受调控政策、银行信贷资源的影响,预计执行利率短期内很难出现显著的、普遍性下降。

名词解释

LPR(Loan Prime Rate,贷款基础利率)

是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。